はじめに

自分は

- 毎月5万円を

- eMAXIS Slim 全世界株式に

NISAで積立投資をしています。

NISAを始めようとすると、

「いくら積み立てれば良いのか」

という悩みが必ず出ると思います。

そこで今回は自分がなぜ月5万円に積立設定しているかについて解説します。

まだNISAを始めていない人は資産形成を始める際の参考になると思います。

また、既にNISAで積立投資をしている人は自分の適正な積立金額を考えるきっかけにしてもらえたら嬉しいです。

月5万円に積立設定している理由

無理なく続けられるから

自分は、NISAで積立投資をする上で一番大切なのは長く続けることだと思っています。

YouTubeなどで資産形成に真剣に取り組み、FIRE(早期リタイア)を目指している人を見ると、

毎月10万円以上を積み立てている方も少なくありません。

もちろん、収入や生活環境によってはそれだけ投資できる人もいると思います。

しかし、自分の場合は月10万円を積み立てると生活を圧迫しすぎてしまい、途中で投資をやめてしまう可能性があると感じました。

そのため、

無理なく続けられる金額として月5万円を積み立てています。

投資は短期間で結果が出るものではありません。

だからこそ、投資額を増やすことよりも、まずは長く続けられる仕組みを作ることが大切だと考えています。

今の生活も大切にしたいから

私はNISAでの積立投資は、10年以上先の未来に向けた投資だと考えています。

そのため、NISAで積み立てをして100万円貯まったとしても、1,000万円貯まったとしても、すぐに現在の生活が大きく変わるわけではありません。

もちろん将来の安心感にはつながりますが、そのために今の生活を我慢しすぎるのは違うと思っています。

旅行や趣味、大切な人との時間などは、その時にしかできない経験もあります。

私も結婚式や新婚旅行にはお金を使いましたし、記念日や配偶者の誕生日には、予算の範囲内であれば惜しまずお金を使っています。

だからこそ、自分は将来のために投資をしながらも、今を犠牲にしない範囲で積み立てを続けることを意識しています。

ボーナスを追加投資できるから

自分は毎月の積立額を必要以上に増やすよりも、余裕がある時に追加投資をする方が合っていると感じています。

普段は月5万円を継続しながら、ボーナスや余剰資金ができた時に追加で投資をする。

今を楽しむためのお金も確保しつつ、将来のための資産形成も続けられるため、この方法が自分にはちょうど良いと考えています。

月5万円でも十分だと思う理由

確かに投資額が多ければ多いほど投資効果は大きくなり、将来的に資産が増加する可能性は高くなります。

しかし、私は月5万円でも十分だと思っています。

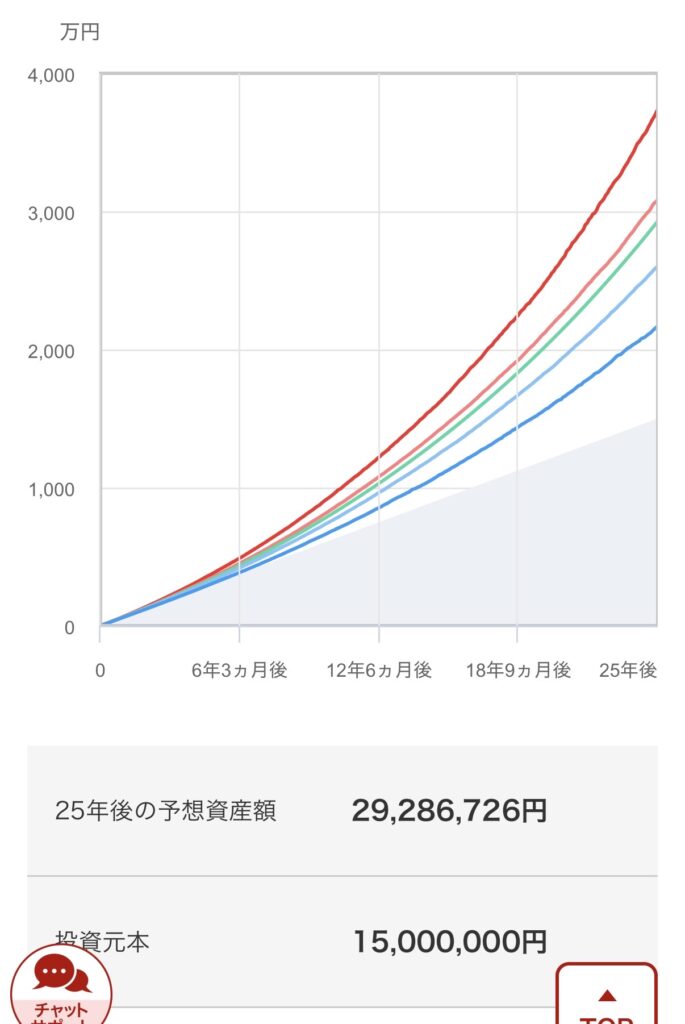

例えば、毎月5万円を25年間、年利5%で積み立てた場合をシミュレーションしてみます。

シミュレーションでは約2,900万円となりました。

あくまで試算なのでこの通りに行くことはないですが、老後2,000万円問題を考える上でも、大きな助けになる資産額だと思います。

FIREを目指すのであれば月5万円では少ないかもしれません。

しかし、自分は今の生活も大切にしながら資産形成を続けたいと考えているため、この金額で十分だと思っています。

FIREを目指すのであれば月5万円では少ないかもしれません。

しかし、自分は今の生活も大切にしながら資産形成を続けたいと考えているため、この金額で十分だと思っています。

もちろん投資は早く始めるほど有利です。

だからこそ、最初から無理な金額を設定するのではなく、長く続けられる金額で早めにスタートすることが大切だと思っています。

投資額より大切だ思うこと

ここまで月5万円という金額について書いてきましたが、

正直なところ、一番大切なのは金額ではないと思っています。

例えば、

- 月1万円

- 月3万円

- 月5万円

どの金額であっても、積立投資を始めることに意味があります。

投資額が大きいほど将来的な資産は増えやすくなりますが、

途中でやめてしまっては意味がありません。

自分は、

「無理なく続けられること」

が資産形成において最も重要だと考えています。

実際に資産形成は数ヶ月や1年で結果が出るものではなく、10年、20年という長い期間で考えるものです。

だからこそ、最初から完璧を目指す必要はありません。

自分に合った金額でスタートし、長く続けることが何より大切だと思っています。

自分の資産形成のルール

最後に、自分が普段意識している資産形成のルールを紹介します。

- 固定費を見直す

- 無駄遣いを減らす

- NISAで毎月5万円積み立てる

- ボーナスなど余裕資金があれば追加投資する

- 残りは今の生活を楽しむ

特別なことをしているわけではありません。

節約だけに人生を振ることも、投資だけに全力を注ぐこともしていません。

将来のために資産形成をしながら、旅行や趣味、大切な人との時間も楽しむ。

自分はそのバランスを大切にしています。

まとめ

今回は、自分がNISAで毎月5万円を積み立てている理由について紹介しました。

月5万円という金額は、

人によって多いと感じるかもしれませんし、少ないと感じるかもしれません。

しかし、自分にとっては今の生活を大切にしながら続けられるちょうど良い金額です。

資産形成で大切なのは、

無理をして投資額を増やすことではなく、長く続けることだと思っています。

自分に合った金額を見つけて、

将来への備えと今の生活の両方を大切にしていきましょう。

コメント