はじめに

以前の記事で今から資産形成を始めるならSBI証券がオススメということを書きました。

しかし、自分は実際にSBI証券を使っていません。

そこで、今回1から口座開設をしてみました。

実際の画面を確認しながら一緒にSBI証券の口座開設をしてみましょう。

口座開設にかかる時間と必要なもの

まず、口座の開設は

①ハピタス経由で口座開設サイトに移動

②口座開設の申し込み

③本人確認書類の提出

④審査

⑤取引パスワード設定

⑤初期設定

の順で進みます。

①~③までで5から10分、審査に1日から2日程度、⑤⑥で5から10分程度で完了します。

本人確認書類のマイナンバーカードが手元にあれば仕事の昼休み中や通勤の電車の中でも簡単に鉄出来ができます。

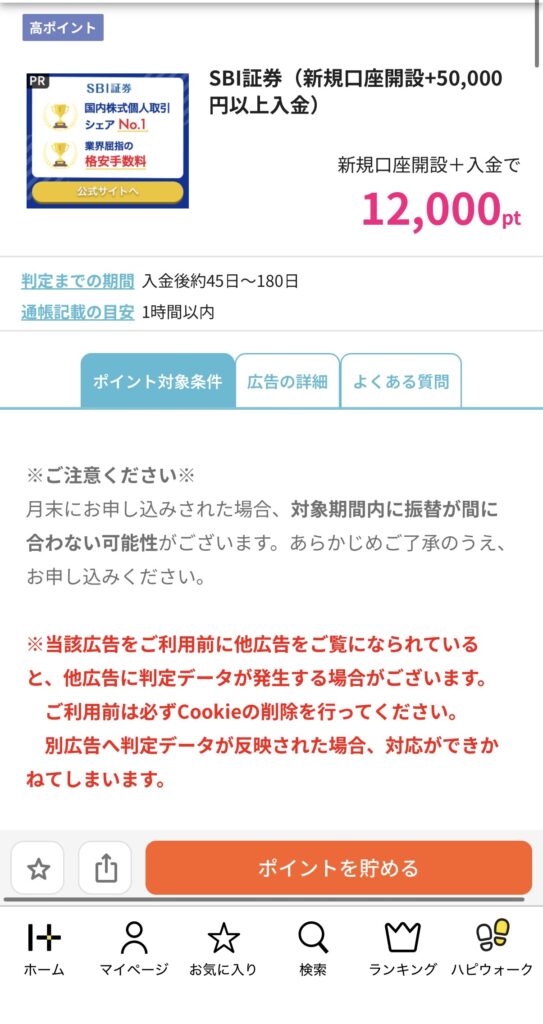

ハピタス経由で口座開設ページへ

何度か紹介しているポイントサイトのハピタスです。

ハピタスを経由して開設することでポイントを獲得できるので、ぜひ登録してポイントをもらいましょう。

紹介コード:SFASTE

URLと紹介コードを使って登録しましょう。

自分にも皆さんにもポイントが入りますのでこちらから登録していただけると嬉しいです!

ハピタスに登録したらSBI証券を探しクリックします。

自分が申し込んだ時だと口座開設+50,000円の入金で12,000ポイントがもらえます。

ポイントはタイミングによっても変わりますので、ご自身で確認してください。

場合によっては公式サイトからの方がお得な場合もあるかもしれません。

証券口座の開設へ

基本的には順序どうりにやるだけなので簡単です。

メールアドレスの登録をし、お客様情報の入力画面に移ります。

ここは入力項目が多く迷いそうなところを解説します

納税方法

まず納税方法の選択ですがここは

「SBI証券に任せる(特定口座源泉徴収あり)」

にしましょう。

簡単にいうと勝手に確定申告をしてくれるものです。

投資では利益に対して20%の税金がかかります。源泉徴収あり口座では利益がでた際に税金を自動的に引いてくれます。

なお、NISAでは今のところ投資元本1800万円までは非課税となっています。

そもそもこのブログでオススメしている投資は短期間では売らないことが前提です。

売ることと税金について考えるのはまだ先で大丈夫です。

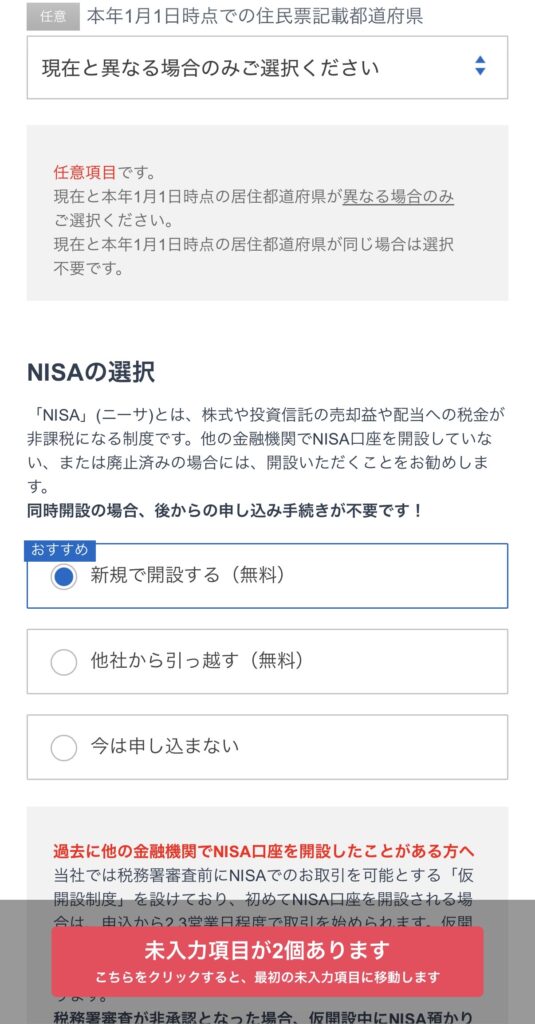

NISAの選択

この記事を見ている人は証券口座を初めて開設する方だと思うので、NISAの選択は新規で申し込むにしてください。

NISAについての説明は割愛します。

iDeCoの開設

iDeCoは簡単に言うと「自分で作る年金」のような制度で、積み立てた金額が所得控除になるため、節税メリットがあるのが特徴です。

自分はこれまでNISAを優先的にやっていましたが、これを機にiDeCoも開設しようと思いました。

個人的に初心者はまずNISAを優先すべきだと思いますが、積み立て分がまるまる所得から控除されることと60歳まで引き出せないという、老後資金専用のお金を早いうちから貯められるという点でメリットも大きいです。

開設して損をすることはないと思います。

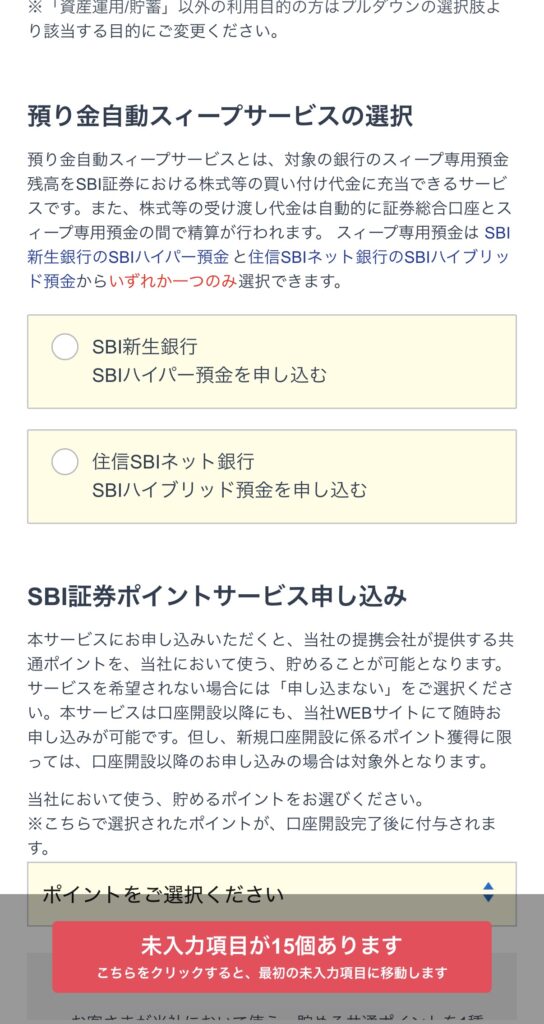

銀行の開設について

住信SBIネット銀行とSBI新生銀行の口座開設の案内がでてきます。

これら2つはSBI証券と連携することで有利に働く、楽天証券でいうところの楽天銀行になります。

どっちでも良いといえばどっちでも良いですが、それぞれ特徴を解説します。

| 銀行名 | 住信SBIネット銀行 | SBI新生銀行 |

| ATM無料回数 | 2回〜10回(現実ライン) アプリでATMならセブン銀行、ローソン銀行で入出金何度でも無料(対象支店のみ) | 制限なし |

| アプリでATM | ◯ | × |

| 他行宛振込無料回数 | 2回〜10回(現実ライン) | 10回 |

| 定額自動入金 | ◯ | × |

| 定額自動出金 | ◯ | × |

| 預金金利(SBI証券連携時) | 0.31% | 0.5% |

住信SBIネット銀行について

住信SBIネット銀行のATM手数料についてスマートプラグラムの対象になる支店を利用していれば、アプリでATMを使用すればセブン銀行とローソン銀行では何度でも無料になります。

キャッシュカードを使用したATM使用や、他行宛ての銀行振り込みではスマートプログラムの回数に応じて無料回数が変わります。

「預金100万円以上」または「給与・賞与・年金のいずれかを受け取り、口座振替1件以上」

という簡単な方法でランクがゴールドになり10回まで無料になります。

毎月の給与の受け取りをし、家賃を口座振替で支払えばそれだけでクリアです。

習い事の支払い等がある方は自動出金が使用できるのも便利です。

また、他行から自動入金もできるため、給与口座を変更できない方は、他行座で受け取った給与を毎月住信SBIネット銀行に入金し、家賃の支払いや月謝の支払いに充てることも可能です。

SBI新生銀行について

こちらも住信SBIネット銀行と同じようにポイントプログラムがありますがSBIハイパー預金というSBI証券と連動させるだけでダイヤモンド会員という一番上のランクで優遇を受けれるので超簡単です。

アプリでATMは使用できないのでキャッシュカードを使用しなくてはなりませんが条件なしで無料になります

ダイヤモンド会員であれば月10回まで他行宛て振込手数料が無料です。

預金金利も通常よりかなり高いです。

銀行口座どちらを選ぶ?

定額自動出金や自動入金、アプリでATMを使いたい方には住信SBIネット銀行がおすすめです。

毎月定額での振り込みが特にない、キャッシュカードを持ち歩くのが苦でないという方はSBI新生銀行でよいと思います。

ちなみに自分は、メイン口座としては使用しないため、給与の受け取りや口座振替がなく、またこの口座でATMを使用することはないということから、SBI新生銀行にしました。

ライフスタイルに合わせて検討してください。ぶっちゃけどちらかを開設していれば問題ないです。

ただし、以下のスィープサービスはどちらか申請してください。

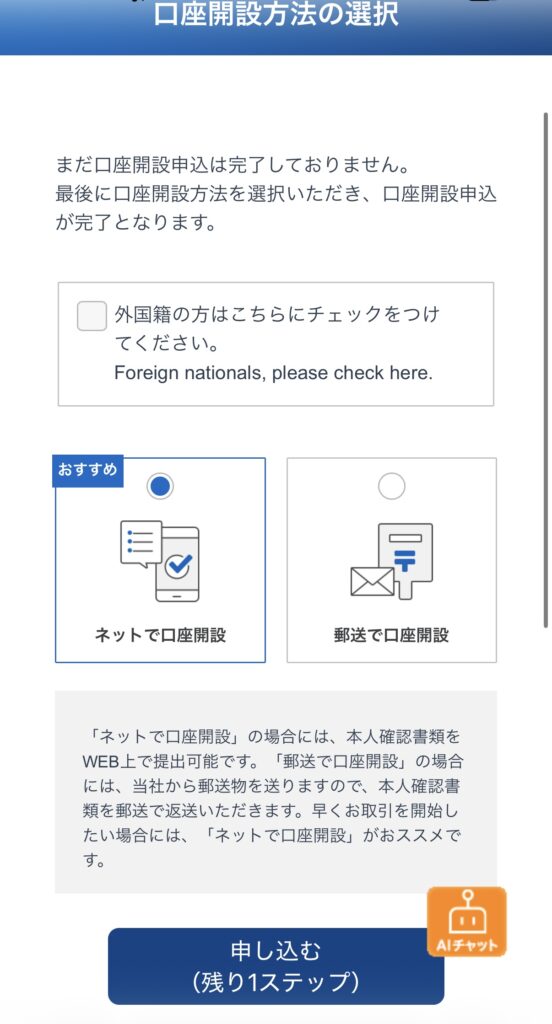

入力内容の確認と本人書類の提出

ここまで入力ができたら、入力内容を確認し、口座開設方法の選択に移ります。

ネットで提出が簡単でおすすめです。

次に本人確認書類の提出です。マイナンバーカードがあれば写真を撮るだけで完了します。

審査

ここまで終えれば審査に移ります。

2,3日で審査は完了しますので、とりあえず待ちます。

審査が完了したら

審査が完了したら登録したメールアドレスに完了メールが届きます。

その後は取引に必要な取引パスワードの設定、金融機関の設定をします。

基本的に迷うところはありませんが、金融機関選択の際、証券口座と同時に住信SBIネット銀行やSBI新生銀行の開設手続きをした場合、SBI証券の設定が完了した後に口座開設手続きがされます。

そのため、一旦は別の金融機関を登録する必要があり、その後変更しますので、その点だけご注意ください。

証券口座アプリのダウンロード

証券口座の開設をしたら、アプリをダウンロードしましょう。

毎回ウェブサイトから検索するのは面倒ですし、スマホであればアプリのほうが断然見やすいです。

SBI証券のアプリはたくさんありますが

こちらのアプリで資産の確認や商品の購入ができます。

さいごに

今回は私自身が実際に作った手順を見ながらSBI証券の口座開設の仕方を紹介しました。

めんどくさいかもしれませんが一度作ってしまえば一生使えますので、ここは踏ん張って作ってみてください。

資産形成をするためには証券口座が必須です。

まだご自身の証券口座を持っていないという方はぜひ作ってください。SBI証券はユーザー数日本1で、安い手数料で売買ができるとても良い口座です。

自分の資産をそのまま手数料かからずに移管できるなら私も乗り換えたいくらいです(笑)

証券口座を作ることがゴールではありませんよね。

オルカンやS&P500を実際に買ってみてください。少額からでよいので。

NISAで買うべき商品などはこちらで紹介しています。

今始められない人は一生始められません。一緒に資産形成を頑張っていきましょう!

コメント